0731-82280070

0731-82280070

企业境外投资——单层、多层股权架构搭建及其

顶层设想:正在BVI设立控股公司,需完成ODI存案,资金出境径为“境内母公司→BVI公司”。

股权让渡:天然人世接持股让渡境外股权,需按20%缴纳小我所得税;若通过境内控股公司让渡,再分派至小我时缴纳20%小我所得税,分析税负达40%。

多层架构通过引入离岸公司(如BVI、开曼)、两头控股公司(如、新加坡)和运营实体,实现税务优化取风险隔离,但操做复杂度显著添加。

企业出海,搭建一个好的股权架构,对于降低企业税负来说起着至关主要的感化,一个好的架构能够帮帮企业享受更多的税务优惠,那么,对于分歧的出海需求,企业该若何搭建出海架构呢?分歧架构下企业资金该若何合规进出?

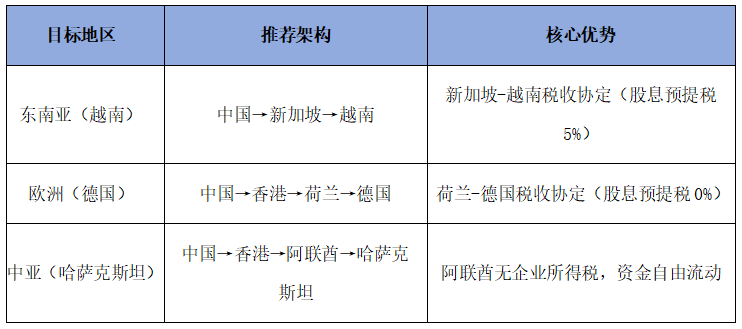

税务优化:通过两头控股公司(如荷兰、新加坡)操纵税收协定,降低股息、利钱预提税,例如荷兰做为曲达坐可削减欧盟投资的税负。

两头层结构:通过或新加坡公司再投资至方针国,需打点再投资存案(非项目仅需提交演讲表,项目需核准)。

完成ODI存案:向中国发改委、商务部、外管局提交存案材料(如《境外投资存案表》、资金来历证明、可行性演讲等),耗时约2-3个月。

资金汇出:通过银行完成跨境汇款,需婚配存案用处(如注册本钱、并购款)。单笔金额跨越500万美元需提交资金利用打算及汇率对冲方案。

分红回流:通过两头层递延纳税,例如新加坡公司收取越南股息(预提税5%),再分派大公司(免税),最终以本钱金形式回流境内。

股息分派:底层运营实体(如越南工场)利润→两头控股公司(如新加坡)→离岸公司(如BVI)→境内母公司。各层需按本地税法缴纳预提税,但通过税收协定可大幅降低税负。

本钱退出:出售BVI公司股权(间接让渡境外资产),可规避间接让渡运营实体股权的高额税负,但需防备中国税务机关的穿透审查。

ODI存案:境内企业需向发改委、商务部、资金来历证明、可行性演讲等),流程耗时约2-3个月。存案后凭《企业境外投资证书》打点外汇登记。

融资取再投资:两头层公司可融资(如刊行债券),资金可间接投入区域项目,无需二次ODI存案。例如,新加坡公司操纵留存利润并购东南亚企业,仅需向中国监管部分报备。

股息分红:境外子公司向境内母公司分红时,需缴纳境外预提税(税率由双边税收协定决定,如中国取新加坡协定为5%)。

布局简单:仅通过一个境外子公司间接开展投资或运营,办理流程简化,适合营业集中、方针市场单一的中小企业。