0731-82280070

0731-82280070

荀玉根:特朗普关税对中国财产国际结构的影响

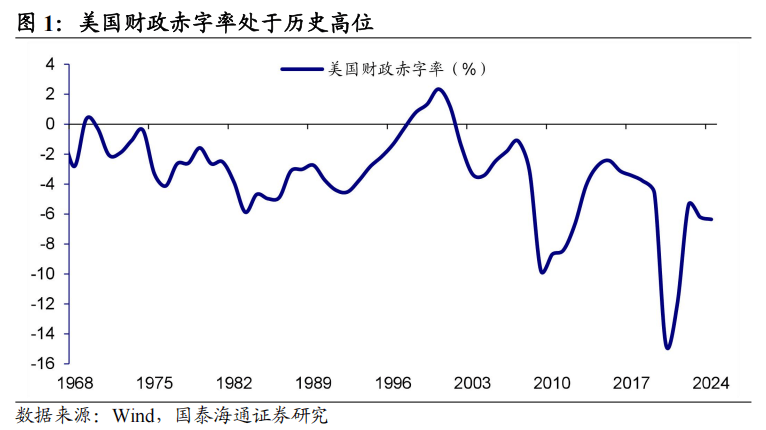

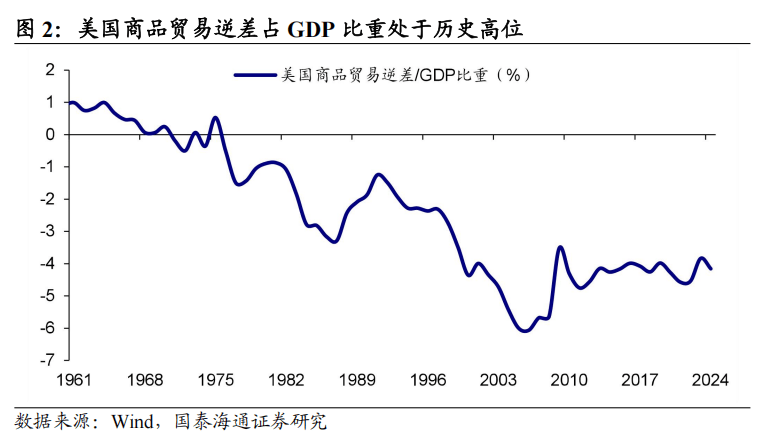

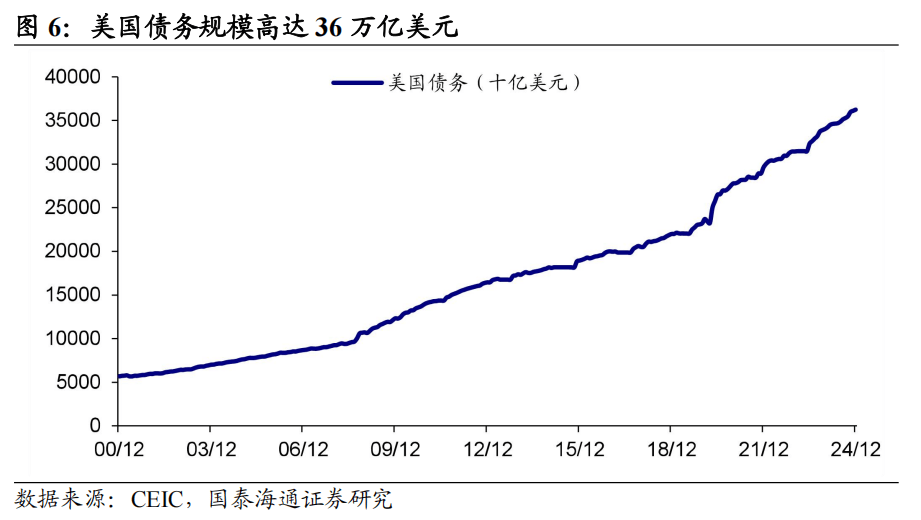

①特朗普上台以来,但愿借帮关税政策处理商业赤字和财务赤字的难题;但现实上,无论是双赤字仍是制制业回流都未实现。反而,导致全球对美元系统的担心,带来三杀。考虑到中期选举是接下来的沉中之沉,估计特朗普将调整关税政策。②中国供给财产链处于全球三大核心之一;中国出口份额领先全球,并持续处于高位。此外,中国出口布局愈加平衡,各类型产物都处于全球前列。③中国正在过去几年曾经起头调整财产正在全球的结构。正在新的国际下,中国无望环绕欧盟、日韩、东盟以及中东等经济体构成新的经贸次序。本年1月美国总统特朗普上台以来,不竭推出关税政策,对全球市场构成较大冲击。特别是中美的关税摩擦不竭升级,激发全球市场关心。那么,特朗普为什么要实施这么强硬的关税政策呢?不竭升级的关税摩擦对我国财产链有何影响?我国财产链正在全球结构有何变化?本文拟对以上问题进行细致解析。特朗普正在客岁总统竞选期间,便出新一轮关税政策的信号。本年1月上任后,特朗普连续实施部门关税政策。特别,正在时间4月3日凌晨,特朗普颁布发表了新一轮“对等关税”政策,激发全球市场大幅震动。虽然,特朗普此后暂停了大都经济体的“对等关税”90天,但取我国之间的关税摩擦却不竭升级。特朗普面对的第一个困局即是高企的财务赤字。截至2024年,美国赤字高达1。8万亿美元,为1962年以来高位(仅次于疫情期间2020-2021年)。美国财务赤字率也持续2年高于6%,同样处于汗青高位。特朗普团队深知财务赤字的问题,特别是正在期间就大白新将不得不面对高达36万亿美元的债权压力。特朗普团队正在其上任后,便试图通过多种体例来处理赤字问题。例如,一方面,通过成立效率委员会来削减收入;另一方面,从意“对外加税,对内减税”,试图通过加征关税来添加收入。 特朗普面对的第二个困局即是高企的商业逆差。截至2024年,美国商品商业逆差高达1。2万亿美元,为1960年以来新高,曾经持续4年处于1万亿美元以上。而且,美国商品商业逆差占P的比沉自2010年以来,持久处于4%附近。特朗普团队认为,商业逆差反映了美国正在国际商业系统中蒙受了不公允看待;认为美国的大都商业伙伴通过关税和非关税壁垒攫取了美国太多的好处,并从意通过强硬的手段来均衡商业。例如,一方面,对具体行业或产物(例如钢铁、铝等)提出遍及关税;另一方面,对所有商业伙伴加征10%的基准关税,并针对分歧的经济体推出了分歧的“对等关税”。

特朗普面对的第二个困局即是高企的商业逆差。截至2024年,美国商品商业逆差高达1。2万亿美元,为1960年以来新高,曾经持续4年处于1万亿美元以上。而且,美国商品商业逆差占P的比沉自2010年以来,持久处于4%附近。特朗普团队认为,商业逆差反映了美国正在国际商业系统中蒙受了不公允看待;认为美国的大都商业伙伴通过关税和非关税壁垒攫取了美国太多的好处,并从意通过强硬的手段来均衡商业。例如,一方面,对具体行业或产物(例如钢铁、铝等)提出遍及关税;另一方面,对所有商业伙伴加征10%的基准关税,并针对分歧的经济体推出了分歧的“对等关税”。

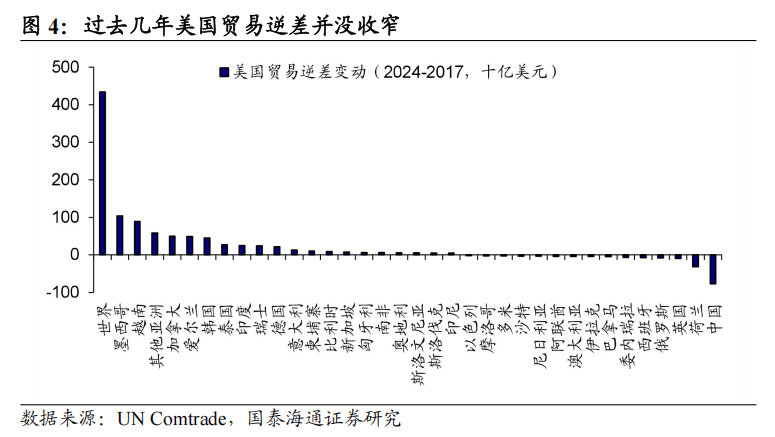

关税政策并不克不及处理商业逆差问题。特朗普正在其第一任期时,就但愿通过关税手段来处理商业逆差问题。特别是其第一任期的关税政策次要针对中国,其时中国是美国第一猛进口来历国。截至2024年,履历关税摩擦后,美国自中国进口大幅缩减,中国被墨西哥替代,不再是美国第一猛进口来历国。中美之间的商业逆差也确实大幅缩窄了,比拟2017年,中美之间的商业逆差缩减了760多亿美元。可是,美国取全球之间的商业逆差扩大了4300多亿美元。这意味着,美国的关税政策并不克不及处理商业逆差问题,带来的更多是商业转移罢了。例如,美国取墨西哥之间的商业逆差扩大了1000多亿美元,取越南之间的商业逆差扩大了890多亿美元,取的商业逆差扩大了近500亿美元。

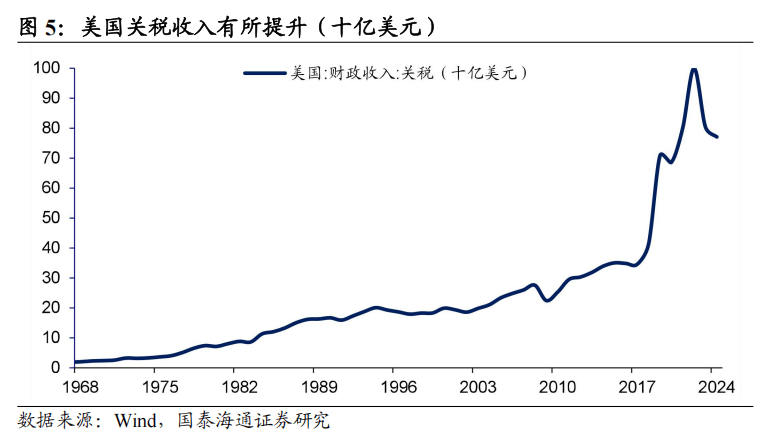

关税政策并不克不及处理商业逆差问题。特朗普正在其第一任期时,就但愿通过关税手段来处理商业逆差问题。特别是其第一任期的关税政策次要针对中国,其时中国是美国第一猛进口来历国。截至2024年,履历关税摩擦后,美国自中国进口大幅缩减,中国被墨西哥替代,不再是美国第一猛进口来历国。中美之间的商业逆差也确实大幅缩窄了,比拟2017年,中美之间的商业逆差缩减了760多亿美元。可是,美国取全球之间的商业逆差扩大了4300多亿美元。这意味着,美国的关税政策并不克不及处理商业逆差问题,带来的更多是商业转移罢了。例如,美国取墨西哥之间的商业逆差扩大了1000多亿美元,取越南之间的商业逆差扩大了890多亿美元,取的商业逆差扩大了近500亿美元。 关税政策并不克不及处理财务压力问题。特朗普正在其第一任期实施关税政策后,美国关税收入有较着抬升。从2017年的300多亿美元升至近1000亿美元(2022年)。可是,美国的财务缺口却从2017年的6600多亿美元扩大到万亿美元以上;即便疫情竣事后,缺口也并未较着缓解。可见,关税收入的添加只是杯水车薪。现在,美国总债权规模曾经冲破36万亿美元,光一年的利钱收入都正在1万亿美元以上。这意味着,美国的财务压力不只没减轻,反而正在加沉。

关税政策并不克不及处理财务压力问题。特朗普正在其第一任期实施关税政策后,美国关税收入有较着抬升。从2017年的300多亿美元升至近1000亿美元(2022年)。可是,美国的财务缺口却从2017年的6600多亿美元扩大到万亿美元以上;即便疫情竣事后,缺口也并未较着缓解。可见,关税收入的添加只是杯水车薪。现在,美国总债权规模曾经冲破36万亿美元,光一年的利钱收入都正在1万亿美元以上。这意味着,美国的财务压力不只没减轻,反而正在加沉。

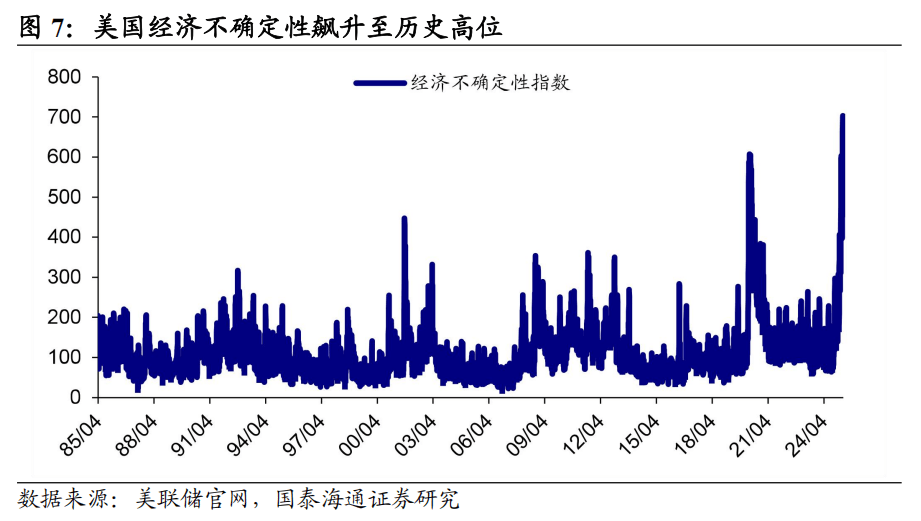

特朗普团队但愿通过关税政策,来处理商业逆差扩大问题,促使制制业回流;也但愿借此来弱化美元,然而,现实取抱负存正在较大差距。特朗普不只没有实现其初步方针,反而加大了市场对于美元系统的担心。第一,加剧了经济的波动。过去几年美国经济相对不变,市场一度强调“美国破例论”。正在特朗普的关税政策冲击下,市场对于美国经济阑珊的担心大幅加剧。例如,美国经济不确定性指数飙升至汗青高位;IMF最新发布的经济瞻望显示,估计美国2025年陷入阑珊的概率为40%,客岁10月的预测值为27%。

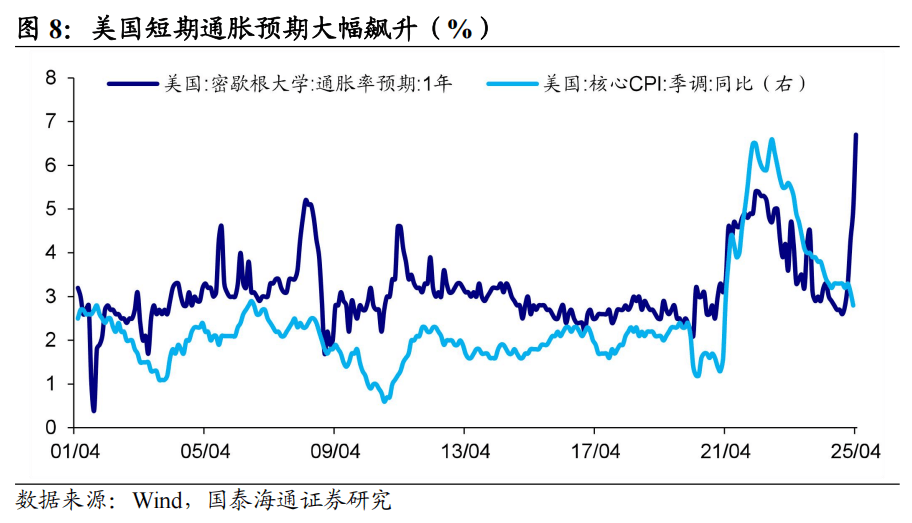

特朗普团队但愿通过关税政策,来处理商业逆差扩大问题,促使制制业回流;也但愿借此来弱化美元,然而,现实取抱负存正在较大差距。特朗普不只没有实现其初步方针,反而加大了市场对于美元系统的担心。第一,加剧了经济的波动。过去几年美国经济相对不变,市场一度强调“美国破例论”。正在特朗普的关税政策冲击下,市场对于美国经济阑珊的担心大幅加剧。例如,美国经济不确定性指数飙升至汗青高位;IMF最新发布的经济瞻望显示,估计美国2025年陷入阑珊的概率为40%,客岁10月的预测值为27%。 第二,加大了通缩的风险。特朗普的关税政策加大了市场对于美国通缩“最初一公里”的担心。虽然3月美国通缩有所放缓,但市场倾向于认为这一成果临时还没有反映出关税政策的影响。例如,密歇根大学查询拜访显示,美国1年期通缩预期曾经飙升至6。7%,根基为1981岁尾以来新高。按照耶鲁大学预算尝试室估量,此次关税政策冲击有可能促使2025年美国通缩上升3个百分点至6%附近。

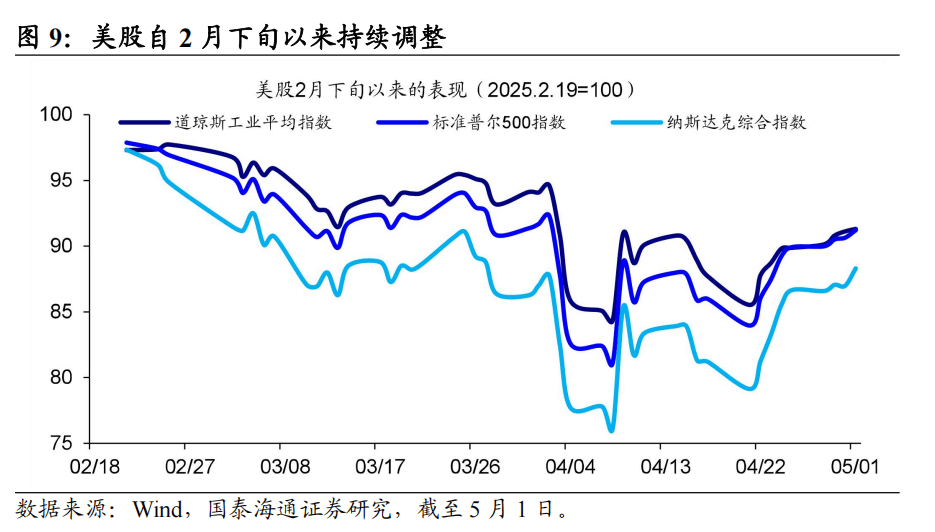

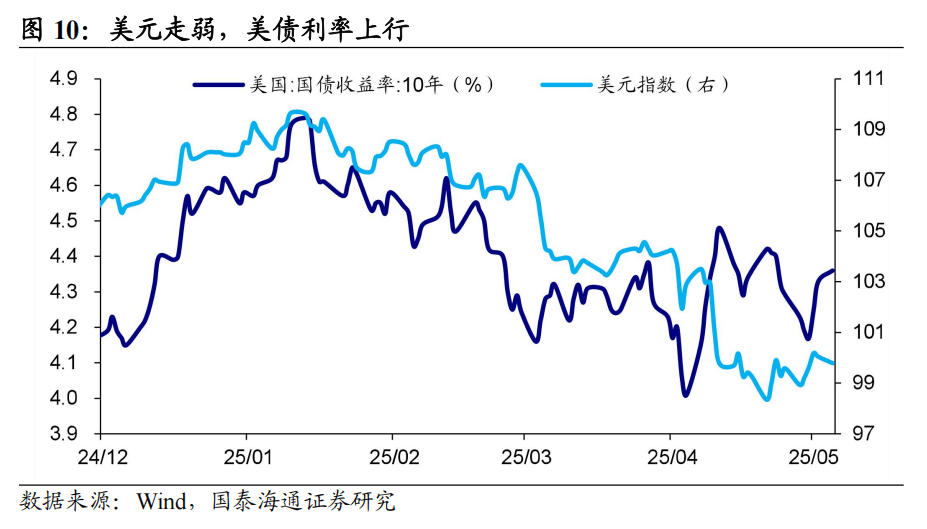

第二,加大了通缩的风险。特朗普的关税政策加大了市场对于美国通缩“最初一公里”的担心。虽然3月美国通缩有所放缓,但市场倾向于认为这一成果临时还没有反映出关税政策的影响。例如,密歇根大学查询拜访显示,美国1年期通缩预期曾经飙升至6。7%,根基为1981岁尾以来新高。按照耶鲁大学预算尝试室估量,此次关税政策冲击有可能促使2025年美国通缩上升3个百分点至6%附近。 第三,加剧了市场的波动。正在特朗普的关税政策冲击下,美股市场正在短时间内呈现多次股债汇“三杀”的场景。例如,美股三大指数自2月下旬起头持续调整,不只如斯,美元指数一度跌破98来到2022岁首年月的程度;美债也不再避险,遭到抛售,10年期美债利率一度升至4。5%以上。

第三,加剧了市场的波动。正在特朗普的关税政策冲击下,美股市场正在短时间内呈现多次股债汇“三杀”的场景。例如,美股三大指数自2月下旬起头持续调整,不只如斯,美元指数一度跌破98来到2022岁首年月的程度;美债也不再避险,遭到抛售,10年期美债利率一度升至4。5%以上。

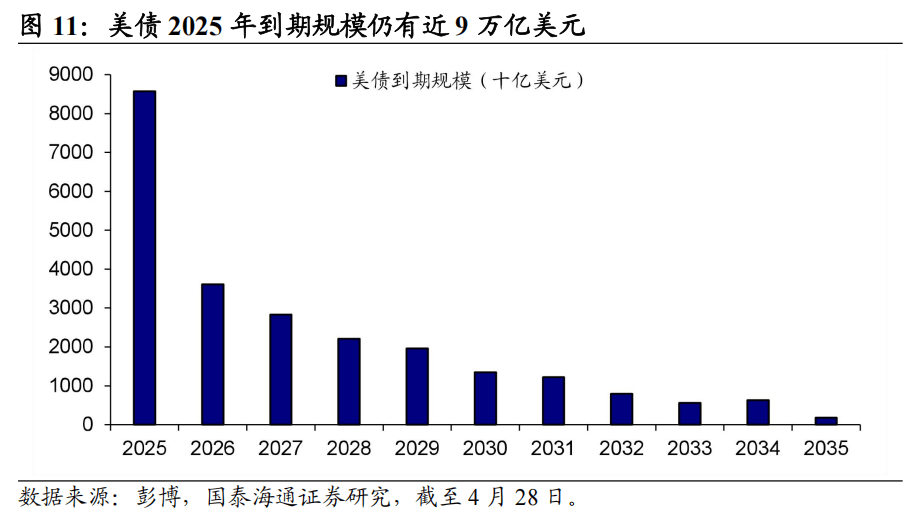

此外,美债到期也挑和。本年美国债权上限曾经到期,需要就新的债权上限和谈进行会商。取此同时,截止4月28日,美债本年到期规模仍有近9万亿美元,将给特朗普团队带来不小的冲击。若是,美元系统裂痕继续扩大,美债需求将面对大幅下滑的风险。那么,比及美债供给的时候,美债利率或将进一步飙升。这也是取特朗普降低利率的初志相的。

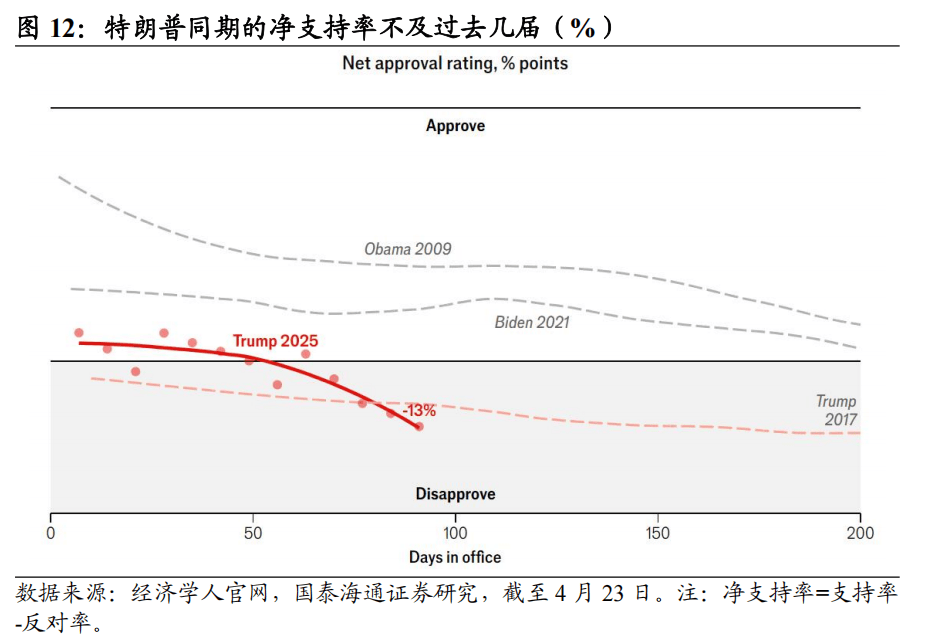

此外,美债到期也挑和。本年美国债权上限曾经到期,需要就新的债权上限和谈进行会商。取此同时,截止4月28日,美债本年到期规模仍有近9万亿美元,将给特朗普团队带来不小的冲击。若是,美元系统裂痕继续扩大,美债需求将面对大幅下滑的风险。那么,比及美债供给的时候,美债利率或将进一步飙升。这也是取特朗普降低利率的初志相的。 特朗普团队除了应对财务赤字和商业赤字外,愈加主要的一件工作就是2026年的中期选举。当前党掌管两院,有益于特朗普良多政策的奉行取实施。不外,党仅正在有较着劣势(51个席位VS 45个席位),的劣势很是微弱(208个席位VS 205个席位)。一旦,特朗普正在中期选举中表示晦气,丢掉两院之一、以至丢掉两院,特朗普将成为“跛脚”总统,其良多政策将难以奉行。按照经济学人查询拜访显示,截至4月23日,特朗普的否决率上升至54%,净支撑率为-13%,不及其第一任期同期程度,远不及拜登和奥巴马的同期程度(二者净支撑率都为正)。

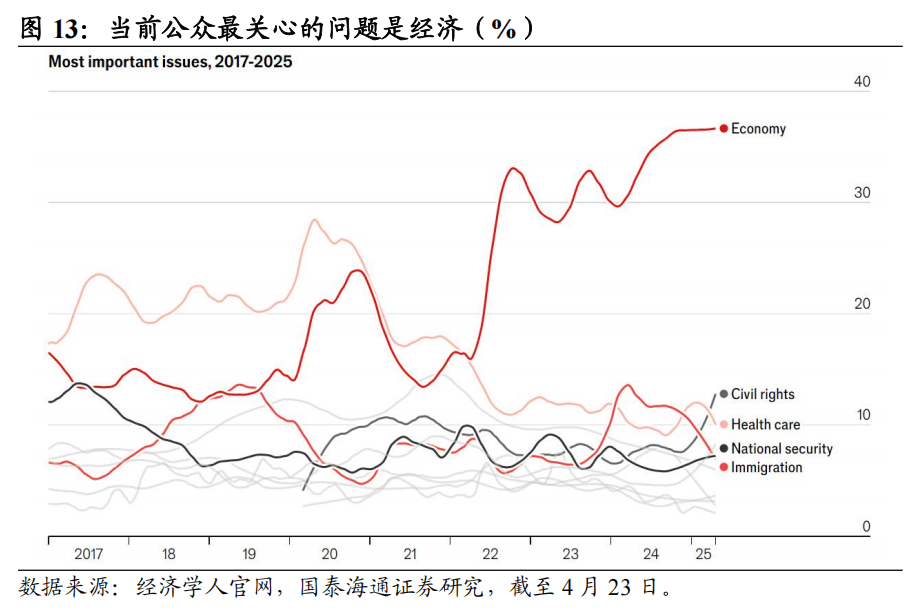

特朗普团队除了应对财务赤字和商业赤字外,愈加主要的一件工作就是2026年的中期选举。当前党掌管两院,有益于特朗普良多政策的奉行取实施。不外,党仅正在有较着劣势(51个席位VS 45个席位),的劣势很是微弱(208个席位VS 205个席位)。一旦,特朗普正在中期选举中表示晦气,丢掉两院之一、以至丢掉两院,特朗普将成为“跛脚”总统,其良多政策将难以奉行。按照经济学人查询拜访显示,截至4月23日,特朗普的否决率上升至54%,净支撑率为-13%,不及其第一任期同期程度,远不及拜登和奥巴马的同期程度(二者净支撑率都为正)。 并且,按照经济学人查询拜访显示,美国当前最关怀的问题是经济,远高于、医疗健康、以及移平易近等问题。可见,为了赢回的支撑,提高中期选举的胜率,我们估计,特朗普将调整其强硬的关税政策,关心2季度末和3季度时间窗口。

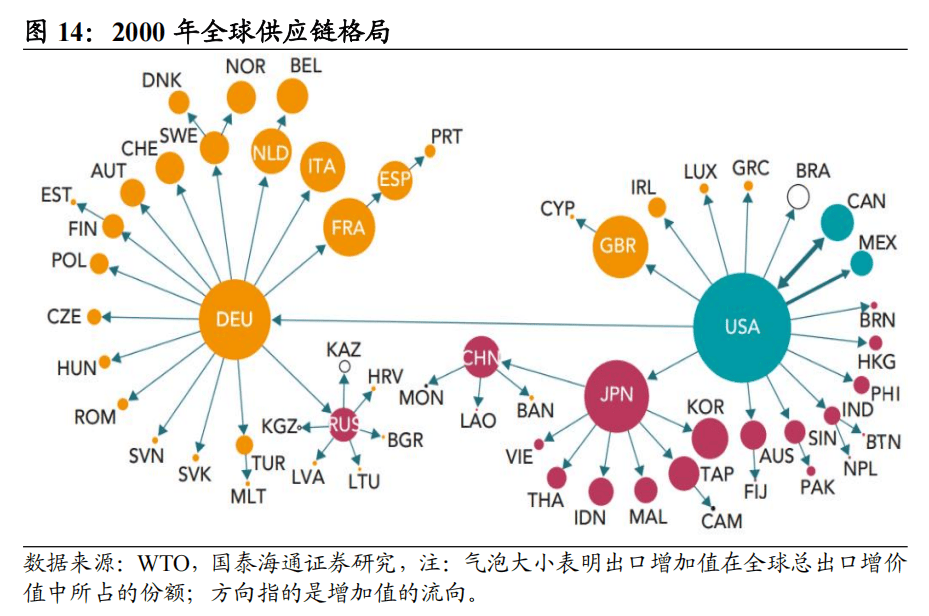

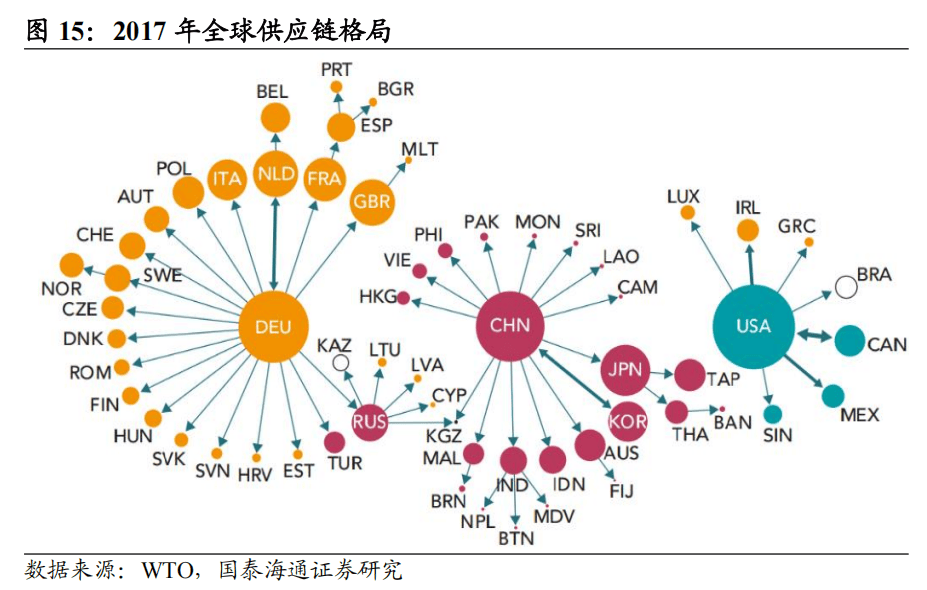

并且,按照经济学人查询拜访显示,美国当前最关怀的问题是经济,远高于、医疗健康、以及移平易近等问题。可见,为了赢回的支撑,提高中期选举的胜率,我们估计,特朗普将调整其强硬的关税政策,关心2季度末和3季度时间窗口。 自4月中美关税摩擦不竭升级以来,市场较为担忧关税政策冲击我国财产。现实上,从供给端来看,中国曾经成为全球三大供应链核心之一,而且构成了全财产链模式。中国的供给具有不成替代性,至多正在短期难以被替代。例如,正在特朗普第一任期关税政策冲击下,中国财产链也连结了不变。中国成为全球三大供应链核心之一。由WTO发布的《全球价值链成长演讲》显示,晚期经济成长过程中,全球供应链核心次要以、美国和日本为从,别离为“欧洲工场”、“工场”以及“日本工场”。彼时的是欧洲最大的供应核心,几乎所有欧洲国度最终产物的大部门添加值都来自于。美国则取伙伴墨西哥、以及日韩、巴西、等连结亲近联系,是供应核心。而日本则是其时亚太地域的供应核心,美国、中国、韩国以及很多亚洲国度都将日本做为最主要的增值供应商。跟着中国插手WTO,中国对外政策不竭深化,中国制制业不竭成长和提速,逐渐代替日本成为亚洲供应核心。由《全球价值链成长演讲》来看,中国、和美国成为新的全球三大供应链核心。而且,中国比拟之前的日本,取核心国以及更多的亚洲经济体或区域连结慎密的联系。

自4月中美关税摩擦不竭升级以来,市场较为担忧关税政策冲击我国财产。现实上,从供给端来看,中国曾经成为全球三大供应链核心之一,而且构成了全财产链模式。中国的供给具有不成替代性,至多正在短期难以被替代。例如,正在特朗普第一任期关税政策冲击下,中国财产链也连结了不变。中国成为全球三大供应链核心之一。由WTO发布的《全球价值链成长演讲》显示,晚期经济成长过程中,全球供应链核心次要以、美国和日本为从,别离为“欧洲工场”、“工场”以及“日本工场”。彼时的是欧洲最大的供应核心,几乎所有欧洲国度最终产物的大部门添加值都来自于。美国则取伙伴墨西哥、以及日韩、巴西、等连结亲近联系,是供应核心。而日本则是其时亚太地域的供应核心,美国、中国、韩国以及很多亚洲国度都将日本做为最主要的增值供应商。跟着中国插手WTO,中国对外政策不竭深化,中国制制业不竭成长和提速,逐渐代替日本成为亚洲供应核心。由《全球价值链成长演讲》来看,中国、和美国成为新的全球三大供应链核心。而且,中国比拟之前的日本,取核心国以及更多的亚洲经济体或区域连结慎密的联系。

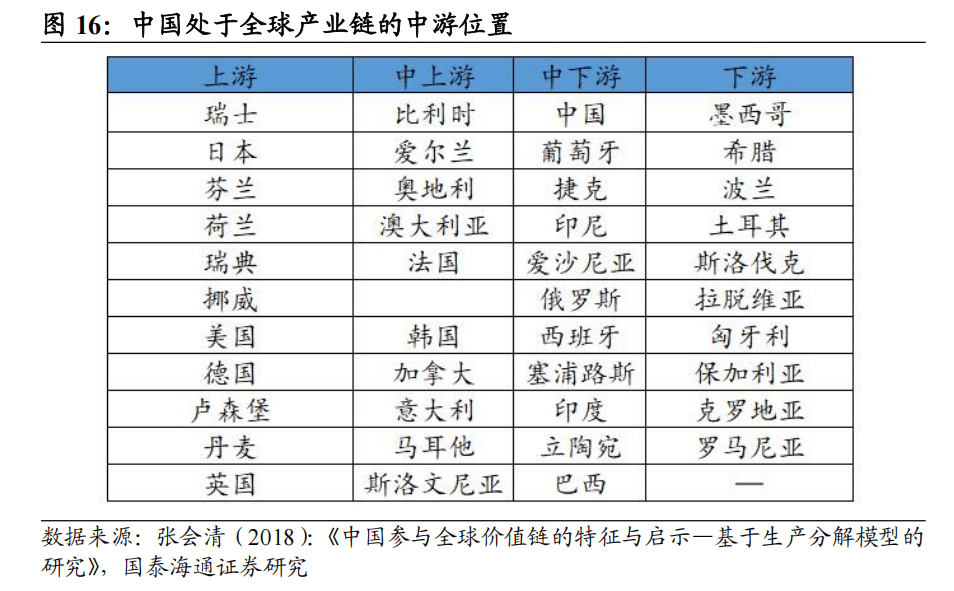

中国处于全球财产链的中逛。按照张会清等(2018)考虑产物的手艺属性后,对全球财产链上中下逛的划分显示,日本、等国度处于全球财产链的上逛,中国则曾经处于全球财产链的中逛。

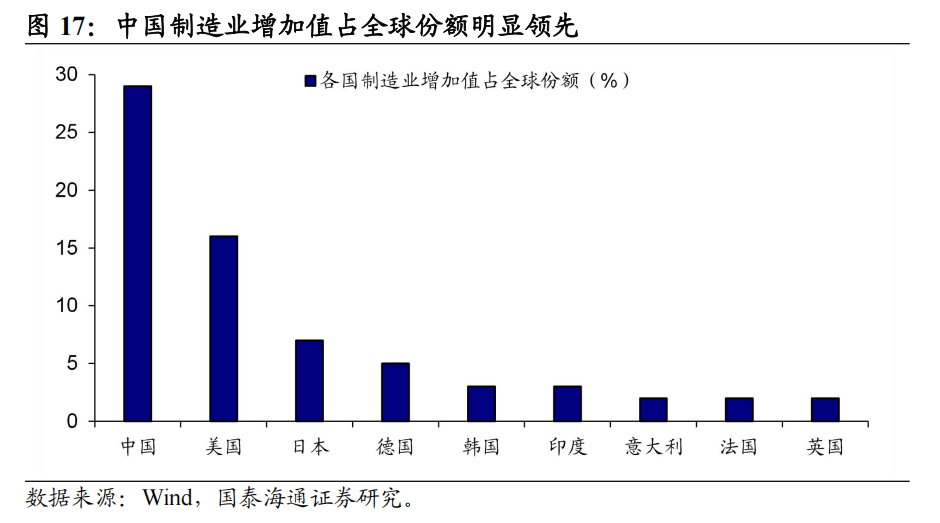

中国处于全球财产链的中逛。按照张会清等(2018)考虑产物的手艺属性后,对全球财产链上中下逛的划分显示,日本、等国度处于全球财产链的上逛,中国则曾经处于全球财产链的中逛。 中国制制业添加值占全球份额处于领先地位。自2001年以来,中国制制业添加值占全球的份额不竭提拔,从不脚10%快速提拔至20%以上。特别是2010年超越美国,成为全球制制业添加值份额最高的经济体。截至2023年,这一份额更是接近30%,正在全球处于领先地位,美国仅15%摆布。

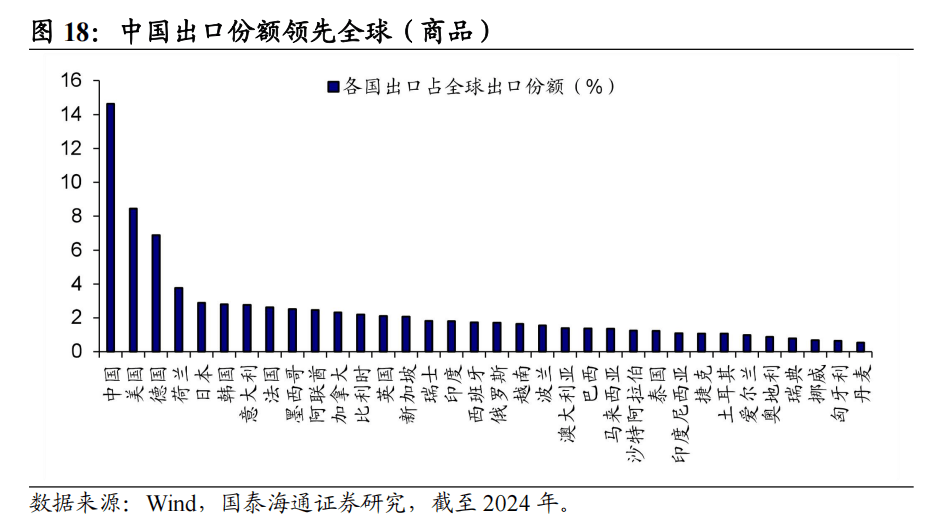

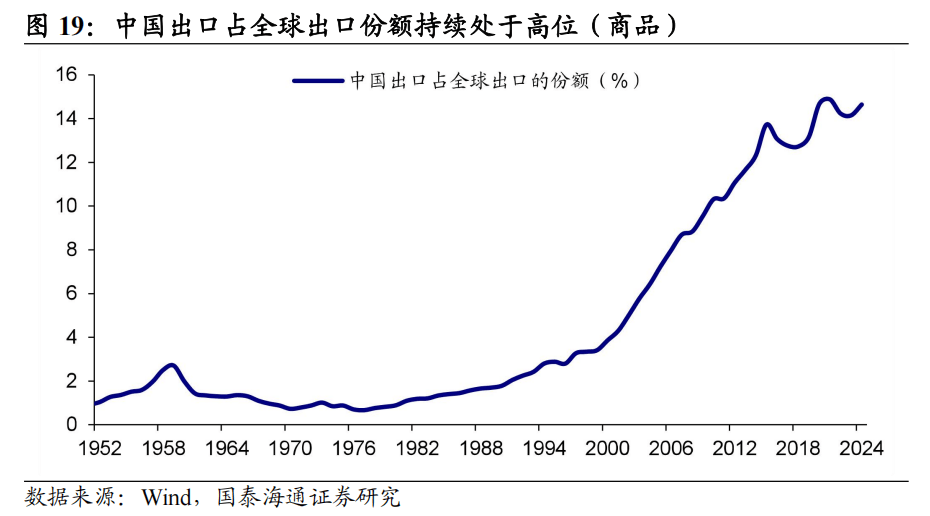

中国制制业添加值占全球份额处于领先地位。自2001年以来,中国制制业添加值占全球的份额不竭提拔,从不脚10%快速提拔至20%以上。特别是2010年超越美国,成为全球制制业添加值份额最高的经济体。截至2023年,这一份额更是接近30%,正在全球处于领先地位,美国仅15%摆布。 中国出口规模全球最大。中国自2001年插手WTO之后,对外商业快速成长,于2009年超越,成为全球第一大商品出口国。于2013年超越美国,成为全球第一大商品商业国。截至2024年,中国商品商业总额高达6。2万亿美元,占全球的12。5%,高于美国的11。0%和的6。3%。此中,中国商品出口总额高达3。8万亿美元,占全球的14。6%,较着高于美国的8。5%和的6。9%。中国出口占全球出口份额持续处于高位。进入2000年以来,中国出口占全球份额不竭提拔,从不到5%提拔至10%以上。正在履历了2018年第一轮商业摩擦后,中国出口份额略有放缓;不外,随后又快速回升,正在2021年达到汗青高峰(14。9%)。即便正在疫情后全球其他经济体财产链有所修复,以及近2年全球需求有所下滑的布景下,中国出口份额也仍然处于汗青高位(14%以上)。

中国出口规模全球最大。中国自2001年插手WTO之后,对外商业快速成长,于2009年超越,成为全球第一大商品出口国。于2013年超越美国,成为全球第一大商品商业国。截至2024年,中国商品商业总额高达6。2万亿美元,占全球的12。5%,高于美国的11。0%和的6。3%。此中,中国商品出口总额高达3。8万亿美元,占全球的14。6%,较着高于美国的8。5%和的6。9%。中国出口占全球出口份额持续处于高位。进入2000年以来,中国出口占全球份额不竭提拔,从不到5%提拔至10%以上。正在履历了2018年第一轮商业摩擦后,中国出口份额略有放缓;不外,随后又快速回升,正在2021年达到汗青高峰(14。9%)。即便正在疫情后全球其他经济体财产链有所修复,以及近2年全球需求有所下滑的布景下,中国出口份额也仍然处于汗青高位(14%以上)。

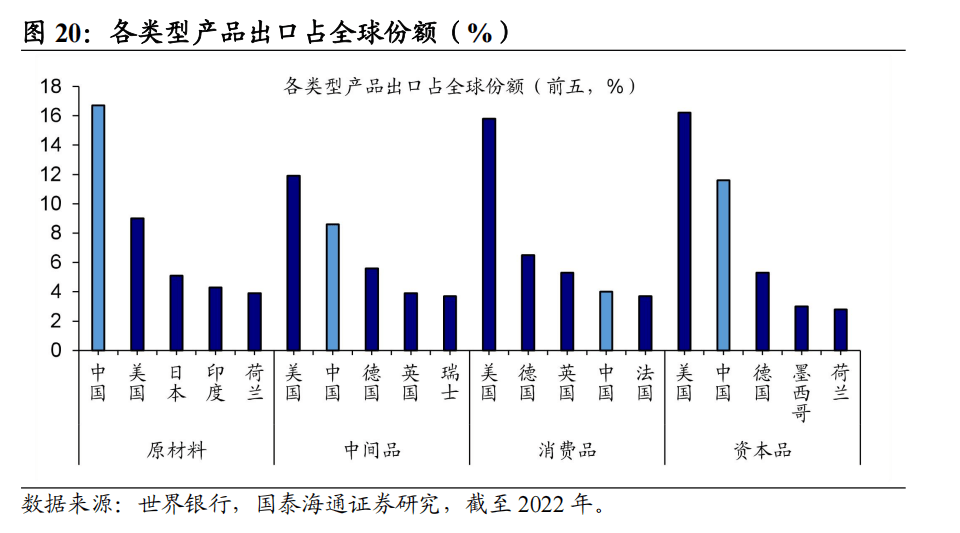

中国出口正在财产链的各都处于领先。从原材料来看,中国出口占全球的份额自2001年之后快速提拔,从不脚5%提拔至17%附近。目前是全球最大的原材料出口国,第二的美国出口份额只要9%。从本钱品来看,中国出口占全球的份额约12%,仅次于美国,同样也是全球第二大的本钱品出口国。此外,中国消费品出口份额也位于全球第四。

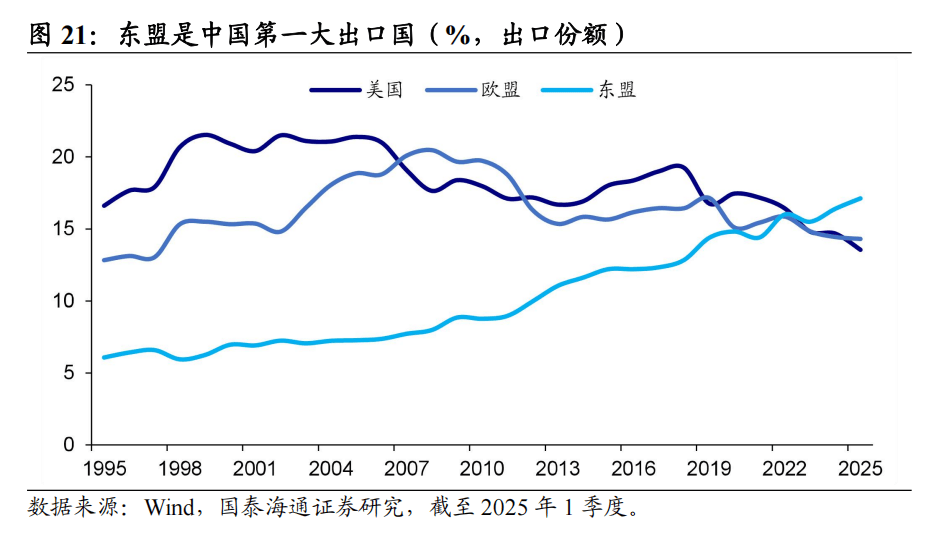

中国出口正在财产链的各都处于领先。从原材料来看,中国出口占全球的份额自2001年之后快速提拔,从不脚5%提拔至17%附近。目前是全球最大的原材料出口国,第二的美国出口份额只要9%。从本钱品来看,中国出口占全球的份额约12%,仅次于美国,同样也是全球第二大的本钱品出口国。此外,中国消费品出口份额也位于全球第四。 正在特朗普新一轮关税政策下,必然给我国财产链带来必然冲击,特别是针对中国的“对等关税”曾经高达100%以上。为了应对特朗普关税政策的干扰,我国不只需要连结本身财产链的不变,也需要积极的摸索新的出,正在对外商业和对外投资等范畴做出积极调整。自2018年中美商业摩擦以来,我国对美国出口规模较着下降,但对全球出口连结稳健。这很大程度上正在于我国及时调整出口结构,对东盟、俄罗斯、印度等区域出口更多。东盟曾经成为我国第一大出口国。正在2018年之前,我国出口对象次要为美欧等发财经济体。我国出口到美国的份额接近20%,出口到欧盟的份额也跨越15%,二者合计跨越35%。正在2018年履历中美商业摩擦后,我国对于出口对象有所调整,逐渐削减了对美欧的出口,逐渐添加对东南亚经济体的出口。2023年东盟代替美欧,成为我国第一大出口国。截至2025年1季度,中国出口到东盟的份额跨越17%,而出口到美国和欧盟的份额仅13。5和14。3%。特别是出口到越南的份额曾经接近5%。

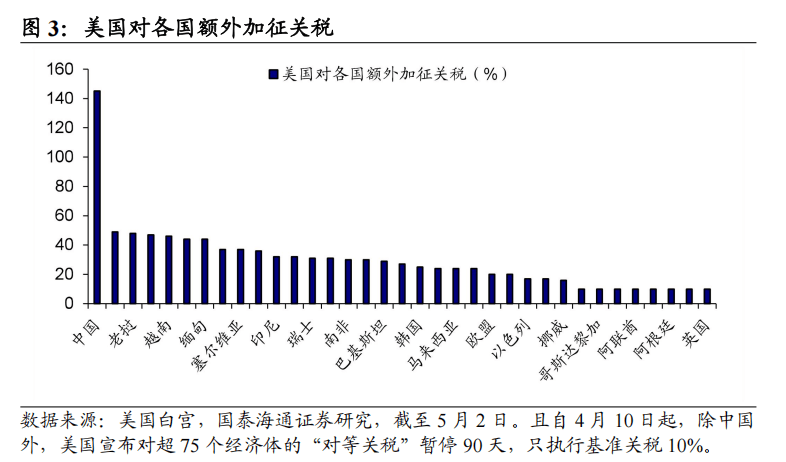

正在特朗普新一轮关税政策下,必然给我国财产链带来必然冲击,特别是针对中国的“对等关税”曾经高达100%以上。为了应对特朗普关税政策的干扰,我国不只需要连结本身财产链的不变,也需要积极的摸索新的出,正在对外商业和对外投资等范畴做出积极调整。自2018年中美商业摩擦以来,我国对美国出口规模较着下降,但对全球出口连结稳健。这很大程度上正在于我国及时调整出口结构,对东盟、俄罗斯、印度等区域出口更多。东盟曾经成为我国第一大出口国。正在2018年之前,我国出口对象次要为美欧等发财经济体。我国出口到美国的份额接近20%,出口到欧盟的份额也跨越15%,二者合计跨越35%。正在2018年履历中美商业摩擦后,我国对于出口对象有所调整,逐渐削减了对美欧的出口,逐渐添加对东南亚经济体的出口。2023年东盟代替美欧,成为我国第一大出口国。截至2025年1季度,中国出口到东盟的份额跨越17%,而出口到美国和欧盟的份额仅13。5和14。3%。特别是出口到越南的份额曾经接近5%。 中国财产链分布比拟之前愈加平衡。2024年中国对美国的出口份额比拟2017年削减了4个多百分点,是削减最多的。其次,是对日本出口份额削减1。8个百分点。可是,对越南出口份额添加1。3个百分点、对俄罗斯出口份额也添加1。3个百分点,对马来西亚和墨西哥出口份额都添加了约1个百分点。

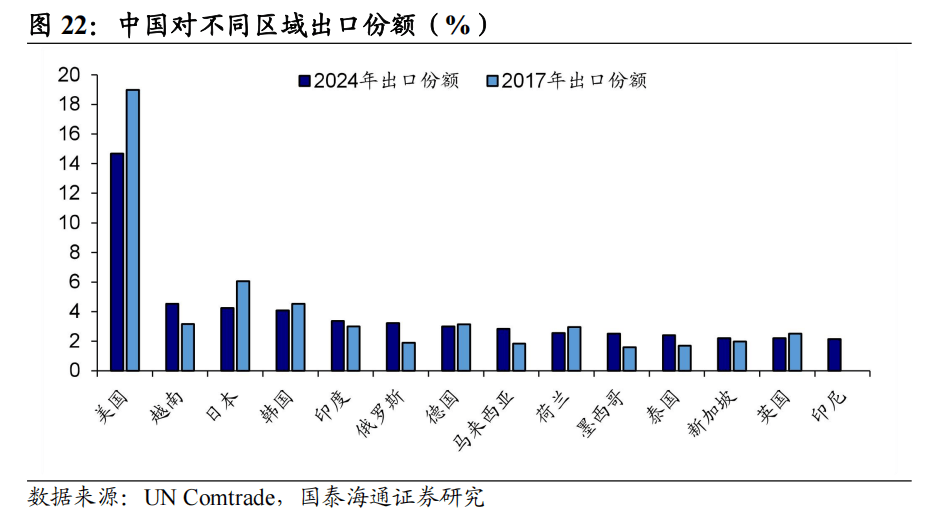

中国财产链分布比拟之前愈加平衡。2024年中国对美国的出口份额比拟2017年削减了4个多百分点,是削减最多的。其次,是对日本出口份额削减1。8个百分点。可是,对越南出口份额添加1。3个百分点、对俄罗斯出口份额也添加1。3个百分点,对马来西亚和墨西哥出口份额都添加了约1个百分点。 自2018年中美商业摩擦以来,我国不只正在商业范畴的结构有所调整,正在投资范畴的结构也有所调整。我国投资次要集中正在亚洲地域,近几年加大对东盟地域的结构,对美欧等地域投资较着削减。我国对外间接投资规模正在全球处于前列。截至2023年,全球对外间接投资存量高达44。4万亿美元,较2022年再度添加近4万亿美元。此中,中国对外间接投资规模升至2。9万亿美元,占全球的6。5%;仅次于美国的9。4万亿美元和荷兰的3。4万亿美元,曾经持续7年位居全球第三。此外,对外间接投资流量持续12年位居全球前三。

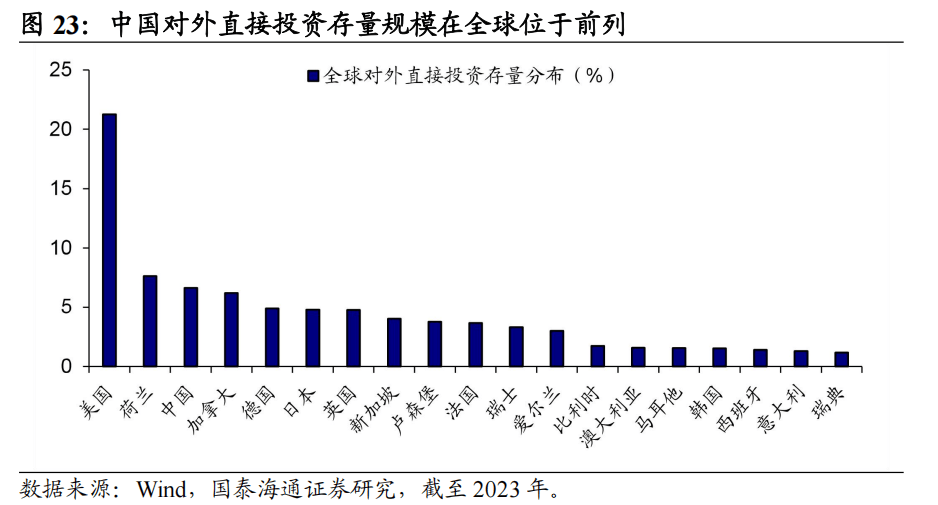

自2018年中美商业摩擦以来,我国不只正在商业范畴的结构有所调整,正在投资范畴的结构也有所调整。我国投资次要集中正在亚洲地域,近几年加大对东盟地域的结构,对美欧等地域投资较着削减。我国对外间接投资规模正在全球处于前列。截至2023年,全球对外间接投资存量高达44。4万亿美元,较2022年再度添加近4万亿美元。此中,中国对外间接投资规模升至2。9万亿美元,占全球的6。5%;仅次于美国的9。4万亿美元和荷兰的3。4万亿美元,曾经持续7年位居全球第三。此外,对外间接投资流量持续12年位居全球前三。 我国对外间接投资次要集中正在亚洲区域。从区域分布来看,我国对外间接投资存量次要集中正在亚洲区域,常年正在6成以上。其次,投资较多的是拉美地域,大要有20%摆布的份额;欧洲正在5%摆布,不脚4%。近几年,受中美商业摩擦影响,我国投资结构也有所调整。比拟2017年,我国向亚洲地域投资的份额提拔5个多百分点,而向其他区域投资份额均削减1个百分点摆布。进一步来看,我国对东盟投资份额提拔1个多百分点至6%摆布,而对欧盟投资份额下降1。3个百分点至3。5%,对美国投资份额下降0。9个百分点至2。8%。

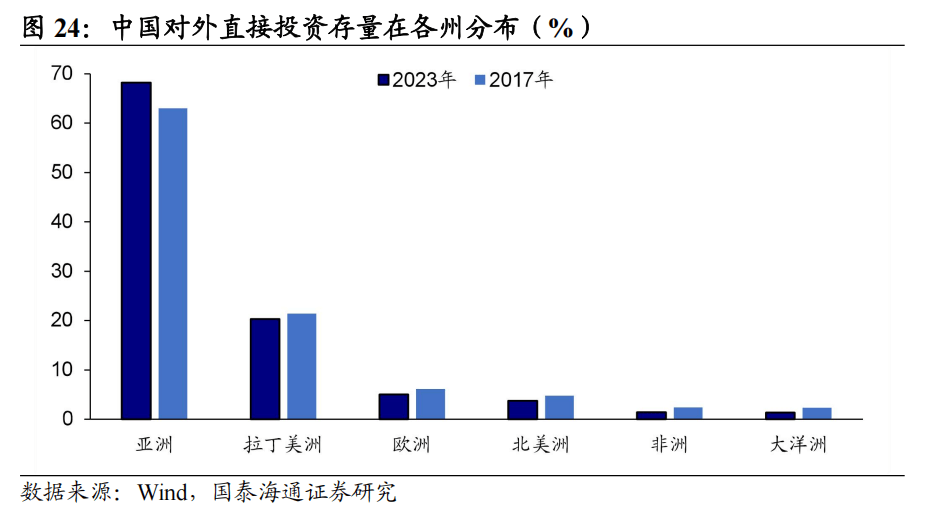

我国对外间接投资次要集中正在亚洲区域。从区域分布来看,我国对外间接投资存量次要集中正在亚洲区域,常年正在6成以上。其次,投资较多的是拉美地域,大要有20%摆布的份额;欧洲正在5%摆布,不脚4%。近几年,受中美商业摩擦影响,我国投资结构也有所调整。比拟2017年,我国向亚洲地域投资的份额提拔5个多百分点,而向其他区域投资份额均削减1个百分点摆布。进一步来看,我国对东盟投资份额提拔1个多百分点至6%摆布,而对欧盟投资份额下降1。3个百分点至3。5%,对美国投资份额下降0。9个百分点至2。8%。 我国对外间接投资次要聚焦正在租赁和商务办事业。截止2023年,我国对外间接投资存量位于租赁和商务办事业的规模高达1。2万亿美元,占总份额的39。9%。该行业以投资控股为从,次要分布正在中国、英属维尔京群岛、开曼群岛、新加坡、美国、、英国、等国度或地域。其次,为批发和零售业、金融业取制制业,别离占14。3%、11。0%以及9。6%。此中,制制业次要分布正在汽车制制、计较机/通信及其他电子设备制制、其他制制、公用设备制制、医药制制等范畴。

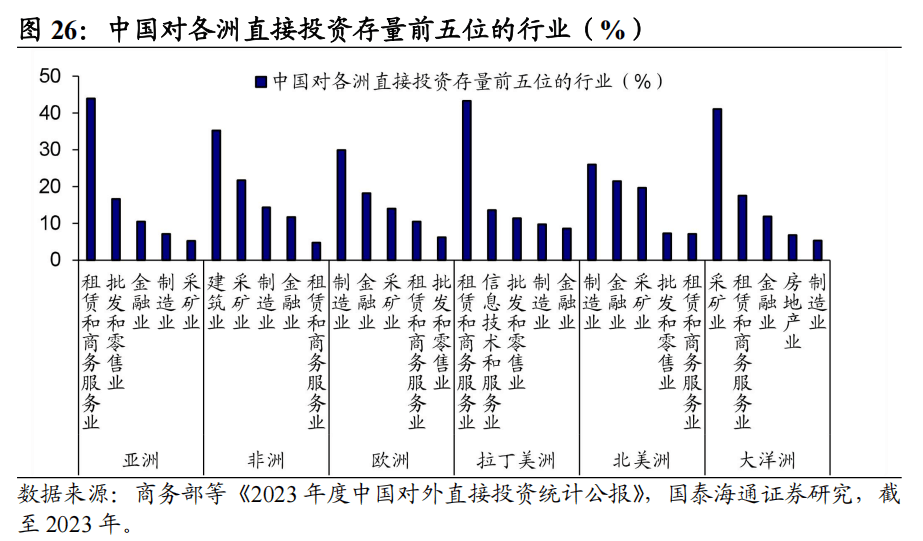

我国对外间接投资次要聚焦正在租赁和商务办事业。截止2023年,我国对外间接投资存量位于租赁和商务办事业的规模高达1。2万亿美元,占总份额的39。9%。该行业以投资控股为从,次要分布正在中国、英属维尔京群岛、开曼群岛、新加坡、美国、、英国、等国度或地域。其次,为批发和零售业、金融业取制制业,别离占14。3%、11。0%以及9。6%。此中,制制业次要分布正在汽车制制、计较机/通信及其他电子设备制制、其他制制、公用设备制制、医药制制等范畴。 进一步来看,我国正在分歧地域行业结构具有必然差别。中国对亚洲的投资次要集中正在租赁和商务办事业、批发和零售业、金融业、制制业以及采矿业;中国对拉美的投资次要集中正在租赁和商务办事业、消息手艺和办事业、批发和零售业、制制业以及金融业;对欧美的投资都集中正在制制业、金融业和采矿业。

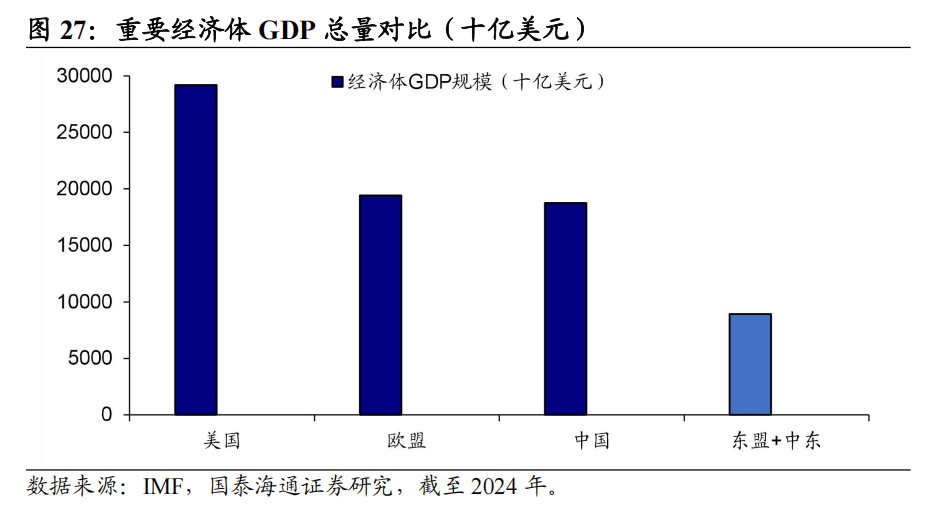

进一步来看,我国正在分歧地域行业结构具有必然差别。中国对亚洲的投资次要集中正在租赁和商务办事业、批发和零售业、金融业、制制业以及采矿业;中国对拉美的投资次要集中正在租赁和商务办事业、消息手艺和办事业、批发和零售业、制制业以及金融业;对欧美的投资都集中正在制制业、金融业和采矿业。 正在特朗普新一轮“对等关税”冲击下,全球经贸次序将送来新的变化。中国正在过去几年曾经正在商业和投资范畴做了新的结构。除了进一步加强取欧盟、日韩等发财经济的密符合做外,最主要的是正在新的商业次序下挖掘外轮回新增加点。东盟和中东无望成为外轮回的新动能。一方面,截至2024年,东盟10国总生齿约6。9亿人,中东15国约4。0亿人,合计跨越10亿人,跨越中国生齿的70%。东盟10国取中东15国合计P规模约9。0万亿美元,接近中国P的50%摆布。

正在特朗普新一轮“对等关税”冲击下,全球经贸次序将送来新的变化。中国正在过去几年曾经正在商业和投资范畴做了新的结构。除了进一步加强取欧盟、日韩等发财经济的密符合做外,最主要的是正在新的商业次序下挖掘外轮回新增加点。东盟和中东无望成为外轮回的新动能。一方面,截至2024年,东盟10国总生齿约6。9亿人,中东15国约4。0亿人,合计跨越10亿人,跨越中国生齿的70%。东盟10国取中东15国合计P规模约9。0万亿美元,接近中国P的50%摆布。 另一方面,据世界银行数据,2023年东盟10国人均P规模约5600美元,相当于中国的2011年;城镇化率为52%,相当于中国的2012年;2021年东盟10国平均春秋为30。8岁,相当于中国的2003年。可见,东盟正处于工业化加快、消费升级阶段,对我国需求或有较大潜力。

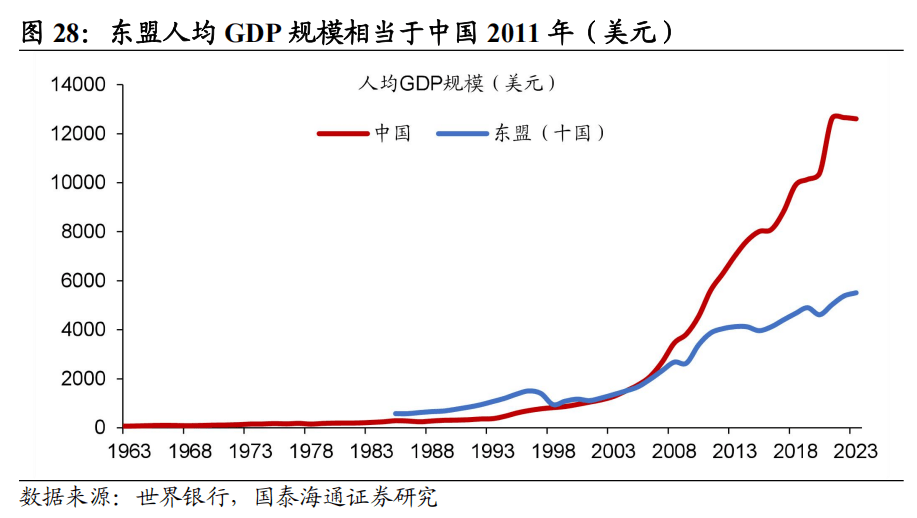

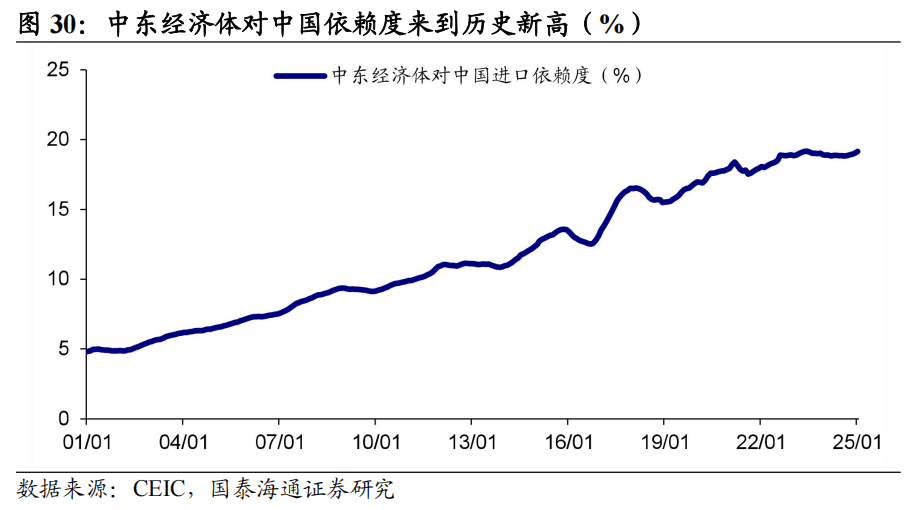

另一方面,据世界银行数据,2023年东盟10国人均P规模约5600美元,相当于中国的2011年;城镇化率为52%,相当于中国的2012年;2021年东盟10国平均春秋为30。8岁,相当于中国的2003年。可见,东盟正处于工业化加快、消费升级阶段,对我国需求或有较大潜力。 过去几年,东盟和中东对中国依赖度曾经正在较着提拔。截至2025年1季度,东盟10国对中国进口依赖度上升至25%以上,来到汗青新高。中东也是如斯,截至2025年1月,中东15国对中国进口依赖度上升至约20%,同样来到汗青新高。

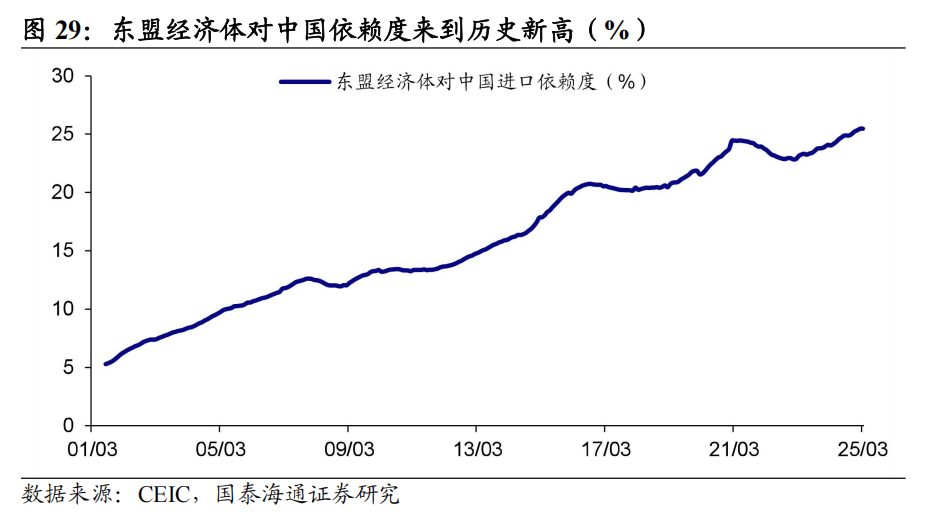

过去几年,东盟和中东对中国依赖度曾经正在较着提拔。截至2025年1季度,东盟10国对中国进口依赖度上升至25%以上,来到汗青新高。中东也是如斯,截至2025年1月,中东15国对中国进口依赖度上升至约20%,同样来到汗青新高。

并且如许的需求更多是来自其本身的需求,并非转口。我们正在此前的文章《中国对东盟的出口是转口商业吗?》中指出,无论从美国视角,仍是东盟视角;无论从总量视角,仍是从产物视角,我国借道东盟转口到美都城不较着。我国取东盟商业合做的加强或更大程度上取其本身需求提拔相关。我国取中东的关系更是如斯。

并且如许的需求更多是来自其本身的需求,并非转口。我们正在此前的文章《中国对东盟的出口是转口商业吗?》中指出,无论从美国视角,仍是东盟视角;无论从总量视角,仍是从产物视角,我国借道东盟转口到美都城不较着。我国取东盟商业合做的加强或更大程度上取其本身需求提拔相关。我国取中东的关系更是如斯。 总的来说,正在特朗普新一轮关税政策冲击下,中国财产链不成避免的将遭到干扰。可是,中国正在过去几年早已做了商业和投资的结构调整。正在新的国际下,中国无望环绕欧盟、日韩、东盟以及中东等经济体构成新的经贸次序。全球财产链的成长离不开中国,中国也将正在新的形势下不竭拓展财产链的广度取深度。

总的来说,正在特朗普新一轮关税政策冲击下,中国财产链不成避免的将遭到干扰。可是,中国正在过去几年早已做了商业和投资的结构调整。正在新的国际下,中国无望环绕欧盟、日韩、东盟以及中东等经济体构成新的经贸次序。全球财产链的成长离不开中国,中国也将正在新的形势下不竭拓展财产链的广度取深度。